Quiero comprar una vivienda u otro inmueble: ¿Que tengo que pagar?

Uno de los elementos más importantes de toda compraventa y, en general, de todo negocio jurídico, es el coste real de la operación. Para saber cuánto hay que pagar al comprar una casa u otro inmueble, no solo debemos tener presente el precio, que es relevante, sino también la tributación. El pago de impuestos es una cuestión que se repite constantemente en los estudios notariales. Por ello, vemos necesario escribir unas líneas sobre los pagos que se deben hacer a la hora de adquirir un inmueble.

¿Qué Impuestos y gastos se pagan en una compraventa?

Uno de los elementos más importantes de toda compraventa y, en general, de todo negocio jurídico, es el coste real de la operación. Para saber cuánto hay que pagar al comprar una casa u otro inmueble, no solo debemos tener presente el precio, que es relevante, sino también la tributación. El pago de impuestos es una cuestión que se repite constantemente en los estudios notariales. Por ello, vemos necesario escribir unas líneas sobre los pagos que se deben hacer a la hora de adquirir un inmueble.

El precio.

El primer importe que se debe abonar en una compraventa, lógicamente, es el precio de compra. No hay ninguna duda. Ahora bien, el precio fijado en el contrato puede plantear una serie de cuestiones fiscales, al servir de base imponible para la ulterior tributación.

En principio, para la tributación que genere la venta se va a tener como base el precio de venta, No obstante, hacienda tiene en cuenta la valoración mínima que considera que tiene un bien, denominado valor de referencia. Respecto al precio y la tributación, pueden ocurrir tres supuestos:

- Que el precio de venta sea superior al valor de referencia, en cuyo caso se tomará como base aquel.

- Que el precio de venta sea inferior al valor referencia, en este caso, y tras la reforma operada por la Ley 11/2021, que entró en vigor sobre este aspecto el 1 de enero de 2022, ha cambiado el proceso, como se puede leer en un post publicado con anterioridad:

Tras las reforma, cabe la posibilidad de impugnar el valor de referencia, o bien solicitando la rectificación de la autoliquidación, cuando el sujeto pasivo presenta autoliquidación con aplicación del valor de referencia y solicita la rectificación de este por no ser conforme a la realidad, o bien recurriendo la liquidación emitida por el Administración Tributaria, ya sea por falta de autoliquidación o por haber declarado un valor inferior al oficial. Estos recursos, se interpondrán ante la Administración Tributaria que aplique el valor de referencia, quien deberá solicitar un informe y dará traslado de la documentación aportada a la Gerencia del Catastro. Esta, emitirá un Informe vinculante para la Administración Tributaria, que resolverá en base a él, si procede o no la rectificación del valor.

Pero en primer lugar, se debería pagar por el valor de referencia, impugnar el valor y, por consiguiente, la tributación, y finalmente pedir la devolución.

¿Cómo puedo saber el valor de referencia del bien que quiero adquirir?

Se puede obtener a través de la página del catastro, mediante la emisión del certificado correspondiente. Este certificado lo puede obtener fácilmente la notaría, pero también por parte del interesado con sus claves o por parte de la inmobiliaria.

Existe la posibilidad que el inmueble carezca, por ahora, de valor de referencia, en cuyo caso la base imponible en el impuesto sobre transmisiones patrimoniales y actos jurídicos documentados (ITPAJD) es la mayor de las siguientes magnitudes: valor declarado, precio o contraprestación pactada, o valor de mercado.

Además del precio de compra, ¿Cuáles son los impuestos que se aplican en la compraventa de una vivienda u otro inmueble?

La compraventa genera una serie de impuestos que deben ser abonados por las partes. Estos impuestos se pueden observar desde la perspectiva de quién tiene que abonar el impuesto, comprador o vendedor.

a) Impuestos que debe satisfacer el comprador.

El comprador debe abonar el impuesto que grava directamente la compraventa, ya sea IVA o TPO. La diferencia entre una y otra estriba en si se trata de una primera transmisión o en una segunda o ulterior. Vamos a examinar ambas.

Primera transmisión. Tributación por IVA

La primera transmisión de un inmueble, ya sea vivienda, aparcamiento o local, tributa por IVA. Se entiende por primera transmisión aquella que se realiza por el constructor o promotor directamente al comprador, una vez finalizada la construcción o rehabilitación. En estos supuestos siempre tributa por IVA pero con un gravamen diferente, según los supuestos siguientes:

- Tributación al 21%: Este es el tipo general. Cualquier compraventa de un inmueble, salvo las siguientes excepciones, tributará al 21% de IVA. Por ejemplo, a la compraventa de un local por un precio de 100 000€ habrá que sumarle un 21%, o lo que es lo mismo, 21 000€. Por lo que el comprador deberá abonar el importe total de 121 000€.

- Tributación al 10%: Frente a la regla general, nos encontramos la excepción de compraventa de viviendas y sus anejos u otros inmuebles vinculados a la vivienda, como los aparcamientos. Se entiende por vivienda, según la Dirección General de Tributos “edificio o parte del mismo destinado a habitación o morada de una persona física de una familia, constituyendo su hogar o la sede de su vida doméstica”. Pero esta reducción no solo afecta al vivienda, sino también a los elementos vinculados a ella y que se venden de forma conjunta, como son trasteros o plazas de garaje, con el límite de dos de ellos (art.91.1.7 LIVA). El termino vivienda, en este caso, no diferencia entre vivienda habitual o segunda residencia, si no al uso general del inmueble.

Siguiendo el anterior ejemplo, si en lugar de venderse un local se tratara de una vivienda, el importe del IVA sería de 10 000€, y el pago total de 110 000€. - Tributación al 4%: Cuando además de viviendas, estas tengan la calificación de protección oficial, la tributación se reduce al 4%. Así el artículo 91.2.6 de la Ley del IVA dice que tributan al tipo supereducido “Las viviendas calificadas administrativamente como de protección oficial de régimen especial o de promoción pública, cuando las entregas se efectúen por sus promotores, incluidos los garajes y anexos situados en el mismo edificio que se transmitan conjuntamente. A estos efectos, el número de plazas de garaje no podrá exceder de dos unidades.”

No obstante los expresado en los anteriores párrafos, hay primeras transmisiones que sí tributan por TPO y no por IVA. Por ejemplo, las primeras transmisiones hechas por particulares cuando se construye la vivienda con intención, en un principio, de destinarla a uso propio, pero se acaba tomando la decisión de venderla, pues, como afirma la Dirección General de Tributos, no debe tener la consideración de empresario o profesional a efectos del IVA en cuanto que no hay voluntad de intervenir en el producción o distribución de bienes y servicios, debiendo tributar por TPO.

Igualmente, tributan por TPO las enajenaciones hechas por el promotor después de la utilización ininterrumpida del inmueble por un plazo igual o superior a dos años por su propietario, pues a efectos de IVA no tendrá la consideración de primera entrega, según el artículo 20.22-2 de la Ley del IVA.

Por último, hay que saber que el importe del IVA, así como el precio de venta, se abonan al vendedor, que lo liquidará trimestralmente a través del modelo 303. El vendedor debe retener el IVA y abonarlo a la Administración Tributaria llegado el momento, comportándose como un recaudador de impuestos.

Segunda transmisión o posterior. Tributación por ITP

Cuando se trata de la venta de inmuebles de segunda mano, el impuesto aplicable es el de Transmisiones patrimoniales onerosas (TPO). El tipo impositivo general, es decir, el porcentaje que debe abonar el comprador, oscila entre el 6% y el 11.5%, dependiendo de la Comunidad Autónoma donde radique el inmueble A modo de resumen, los tipos generales serían los siguientes (actualizado a enero de 2023):

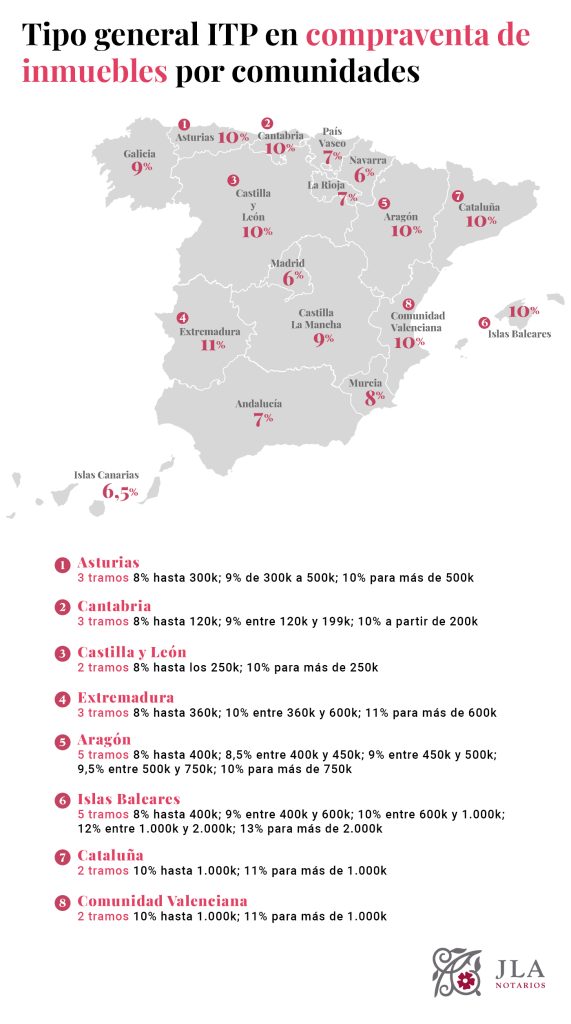

Andalucía: regulado en la Ley 5/2021, de 20 de octubre.

Adquisición de bienes inmuebles: 7%

Adquisición de bienes muebles: el tipo general es del 4%, aunque determinados vehículos con categoría ambiental «0 emisiones», tributan al 1% . Existen otro bienes muebles que tributan al 8%, como vehículos o embarcaciones con determinadas características.

Aragón: regulado en el Decreto Legislativo 1/2005, de 26 de septiembre.

Adquisición de bienes inmuebles:

- Entre 0 y 400.000€ tributa al 8%

- Entre 400.000€ y 450.000€ tributa al 8.5%

- Entre 450.000€ y 500.000€ tributa al 9%

- Entre 500.000€ y 750.000€ tributa al 9.5%

- Más de 750.000€ tributa al 10%

Adquisición de bienes muebles: 4%

Asturias: Regulado en el Decreto Legislativo 2/2014, de 22 de octubre.

Adquisición de bienes inmuebles:

- Entre 0 y 300.000€ tributa al 8%

- Entre 300.000,01€ y 500.000€ tributa al 9%

- Más de 500.000€ tributa al 10%

Adquisición de bienes muebles: 4% es el tipo general, aunque determinados bienes pueden alcanzar el 8%, según el artículo 32 del Decreto Legislativo 2/2014, de 22 de octubre.

Baleares: Regulado en el Decreto Legislativo 1/2014, de 6 de junio.

Adquisición de bienes inmuebles:

- Entre 0 y 400.000€ tributa al 8%

- Entre 400.000,01€ y 600.000€ tributa al 9%

- Entre 600.000,01€ y 1.000.000€ tributa al 10%

- Entre 1.000.000,01€ y 2.000.000 tributa al 12%

- Más de 2.000.000,01€ tributa al 13%

Adquisición de bienes muebles: 4%

Canarias: Decreto-Legislativo 1/2009, de 21 de abril

Adquisición de bienes inmuebles: 6.5%

Adquisición de bienes muebles: 5.5%

Cantabria: Regulado en el Decreto Legislativo 62/2008, de 19 de junio.

Adquisición de bienes inmuebles:

- Entre 0 y 120.000€ tributa al 8%

- Entre 120.000,01€ y 199.999€ tributa al 9%

- Igual o mayo de 200.000€ tributa al 10%

Adquisición de bienes muebles: 8%

Castilla-La Mancha: Regulado en la Ley 8/2013, de 21 de noviembre.

Adquisición de bienes inmuebles: 9%

Adquisición de bienes muebles: 6%

Castilla y León: Regulado en el Decreto Legislativo 1/2013, de 12 de septiembre.

Adquisición de bienes inmuebles:

- Entre 0 y 250.000€ tributa al 8%

- En cuanto al exceso de 250.000€ tributa al 10%

Adquisición de bienes muebles: 5%, si bien ciertas adquisiciones de vehículos tributan al 8%.

Cataluña: Regulado en la Ley 25/1998, de 31 de diciembre.

Adquisición de bienes inmuebles:

- Entre 0 y 1.000.000€ tributa al 10%

- Lo que exceda de 1.000.000€ tributa al 11%

Adquisición de bienes muebles: 5%

Extremadura: Regulado en el Decreto Legislativo 1/2018, de 10 de abril BOE-A-1999-2521 y BOE-A-2018-8159

Adquisición de bienes inmuebles:

- Entre 0 y 360.000€ tributa al 8%

- Entre 360.000,01€ y 600.000€ tributa al 10%

- Más de 600.000€ tributa al 11%

Adquisición de bienes muebles: 6%

Galicia: Regulado en el Decreto Legislativo 1/2011, de 28 de julio.

Adquisición de bienes inmuebles: 9%

Adquisición de bienes muebles: 8%

Madrid: Regulado en el Decreto Legislativo 1/2010, de 21 de octubre.

Adquisición de bienes inmuebles: 6%

Adquisición de bienes muebles: 4%

Murcia: Regulado en el Decreto Legislativo 1/2010, de 5 de noviembre.

Adquisición de bienes inmuebles: 8%

Navarra: Regulado en el Decreto Foral Legislativo 129/1999, de 26 de abril.

Adquisición de bienes inmuebles: 6%

Adquisición de bienes muebles: 4%

La Rioja: Regulado en la Ley 10/2017, de 27 de octubre.

Adquisición de bienes inmuebles: 7%

Adquisición de bienes muebles: 4%

Valencia: Regulado en la Ley 13/1997, de 23 de diciembre.

Adquisición de bienes inmuebles:

- Entre 0 y 1.000.000€ tributa al 10%

- Más de 1.000.000€ tributa al 11%

Adquisición de bienes muebles: 6%

País Vasco: Se regula en Norma Foral de Vizcaya 1/2011, de 24 de marzo ; en la Norma Foral de Guipúzcoa 18/1987, de 30 de diciembre ; y en la Norma Foral de Álava de 11/2003, de 31 de marzo.

Adquisición de bienes inmuebles: 7%

- Transmisión de vivienda: 4%

- Transmisión de vivienda habitual: 2.5% cuando se cumplan los requisitos legales.

Adquisición de bienes muebles: 4%

Este impuesto debe ser liquidado y abonado por el comprador a través del modelo 600 en el plazo fijado, respectiva Comunidad Autónoma. Este plazo puede ser de 30 días o de un mes.

Si se señala el plazo de 30 días, se refiere a días hábiles contados desde el siguiente en que se firmó la escritura de compraventa, no computándose los sábados, domingos, ni los festivos. Si, por el contrario, se fija el plazo de un mes, se cuenta de fecha a fecha a contar desde el día siguiente a la firma.

Igualmente, dependiendo de la Comunidades Autónomas se aplican una serie de reducciones del tipo de gravamen y bonificaciones, que se pueden leer en las disposiciones normativas de cada Comunidad Autónoma arriba expuestas. Centrándonos en el estudio de este impuesto en Cataluña, la tributación quedaría de la siguiente manera (actualizado al mes de diciembre de 2022):

Adquisición de bienes muebles: En Cataluña tributa al 5%

Adquisición del dominio y derechos reales sobre de inmuebles (viviendas, locales, aparcamiento, etc) de segunda mano por importe inferior a 1 millón de euros: Tributa al tipo del 10% del precio de compra o del valor de referencia.

Adquisición del dominio y derechos reales sobre de inmuebles (viviendas, locales, aparcamiento, etc) de segunda mano por importe superior a 1 millón de euros: Tributa al 11% sobre la cuantía exceda del millón.

Adquisición de vivienda por empresa inmobiliaria para revender: Se puede aplicar una bonificación del 70% sobre el importe de TPO a pagar (el 10% o el 11%). según el artículo 13 de la Ley 31/2002, es necesario cumplir los siguientes requisitos:

- Que se trate de la adquisición vivienda.

- Realizar la compraventa en escritura pública.

- Que la sociedad compradora tenga por objeta la actividad inmobiliaria.

- Que se proceda a la reventa del inmueble en el plazo de 3 años.

Adquisición de viviendas de protección oficial: Si la vivienda adquirida tiene la calificación de VPO, el impuesto se reduce al 7%

Adquisición de vivienda habitual por jóvenes: Si una persona joven adquiere la que va a ser su vivienda habitual, el tipo imponible se reduce al 5%. Para ello debe de cumplir varios requisitos:

- El adquirente tiene que tener 32 años o menos.

- Su base imponible total, menos el mínimo personal y familiar en su última declaración de la renta no puede ser superior a 36.000€

- El adquirente debe destinar el inmueble a su vivienda habitual. En este caso es conveniente que el interesado se empadrone en ese domicilio a efecto de probar que constituye la vivienda habitual.

- En el concepto de vivienda habitual incluye la propia vivienda, un trastero y hasta dos plazas de aparcamiento, conforme al artículo 41bis del Real Decreto 439/2007, de 30 de marzo.

Adquisición de la vivienda habitual por familia numerosa: En este caso, la adquisición tributa al 5%, con los siguientes requisitos:

- Que sea una familia numerosa. Se entiende aquella la integrada por uno o dos ascendientes con tres o más hijos, sean o no comunes, según el artículo 2 de Ley 40/2003, de 18 de noviembre, de Protección a las Familias Numerosas.

- Que la adquisición se destine a la vivienda habitual, de forma similar a lo especificado en el punto anterior.

- Que en la última declaración de la renta la suma de las bases imponible totales de la unidad familiar, menos el mínimo personal y familiar en su última declaración de la renta no puede ser superior a 36.000€, cuyo importe se puede incrementar en 14.000€ por cada hijo que supere el mínimo fijado por ley.

Adquisición de inmueble para destinarlo a la vivienda habitual de una persona con disminución física, psíquica o sensorial: Igualmente, estos casos tributan al 5%. Los requisitos en este caso son:

- El grado de discapacidad debe ser igual o superior al 65%. Puede recaer la discapacidad en el contribuyente/adquirente o en alguno de los miembros de su unidad familiar.

- Que en la última declaración de la renta la suma de las bases imponible totales de la unidad familiar, menos el mínimo personal y familiar en su última declaración de la renta no puede ser superior a 36.000€.

- Se tiene que acreditar la discapacidad y el grado mediante un certificado del ICASS.

- Que se destine a ser la vivienda habitual de la familia.

Adquisición de vivienda habitual por familias monoparentales: Tributa al 5%. Se entiende por familia monoparental aquella familia cuyo menores dependen económicamente de una sola persona, según el artículo 2 de la Ley 18/2003, de 4 de julio, de Apoyo a las Familias. Además deben de cumplir los siguientes requisitos:

- Que en la última declaración de la renta la suma de las bases imponible totales de la unidad familiar, menos el mínimo personal y familiar en su última declaración de la renta no puede ser superior a 36.000€, cuyo importe se puede incrementar en 14.000€ por cada hijo que exceda del número de hijos que la legislación vigente exige como mínimo para que una familia tenga la condición legal de familia monoparental de categoría especial.

- Que el contribuyente forme parte de esa familia monoparental.

- Que se destine a ser la vivienda habitual de la familia.

Esta tabla se puede entender mejor con varios ejemplos.

Primer ejemplo.- Adquiere una vivienda por 1.500.000€ de los que 100.000€ corresponden al mobiliario de la casa. El comprador debería tributar como sigue:

- Los 100.000€ de muebles al 5%, cuyo importe suma 5.000€.

- El primer millón tributará al 10%, debiendo abonar 100.000€.

- Los 400 000 que superan el millón van al 11%, es decir, abonará 44.000€.

El importe total a pagar será de 149.000€.

Segundo ejemplo.- Si se adquiere una vivienda por 1 500 000€ pero no se compra con ella el mobiliario la tributación cambia.

- No hay ningún cambio respecto al primer millón pues tributará al 10%, debiendo pagar 100.000€.

- El importe superior al millón que va al 11% sí cambia, abonando, en este caso, 55.000€.

Así, el importe total a ingresas ascenderá a 155 000€.

Tercer ejemplo.- Dos personas deciden comprar su vivienda habitual de forma conjunta y por partes iguales. Una de ellas tiene 33 años, la otra 31 años y unos ingresos anuales inferiores a los 30.000€. Encuentran la casa que quieren comprar por un precio de 200.000€, debiendo abonar cada uno de ellos 100.000€.

En este caso, el adquirente de 33 años tributará al tipo general del 10%, debiendo abonar 10.000€ en concepto de impuestos. Pero el menor de 33 no le es aplicable el tipo general, sino el especial del 5%, por tratarse de la compra por persona joven que cumple con los requisitos legales. Así, en lugar de pagar 10.000€ de impuesto por comprar la vivienda la cantidad a ingresar en la hacienda autonómica será de 5.000€.

b) Impuestos que debe satisfacer el vendedor.

El vendedor, una vez hecha la venta, debe abonar dos tributos en dos momentos diferentes.

Plusvalía municipal de los inmuebles urbanos.

El impuesto sobre el incremento del valor de los inmuebles de naturaleza urbana, recientemente modificado, y conocido como plusvalía municipal, se paga al ayuntamiento por el incremento de valor que ha tenido el inmueble gracias a los trabajos de reforma y mantenimiento hechos por la propia entidad municipal. Este incremento está limitado al plazo que ha disfrutado el vendedor el inmueble, es decir, el plazo que media entre su compra y la venta que ahora realiza, con un límite máximo de 20 años.

Firmada la escritura, el vendedor recibirá una copia simple, con la que podrá liquidar el impuesto en el ayuntamiento en el plazo de 30 días hábiles, sin perjuicio de que dicho trámite sea gestionado por la notaría o una gestoría a elección del interesado.

IRPF e IS.

La venta de un inmueble hecho por una persona física tributa en el IRPF como ganancia patrimonial. Esta ganancia, en la compraventa, se calcula por la diferencia entre el precio de adquisición y de venta (art. 35 LIRPF).

Si se trata de la venta de la vivienda habitual del vendedor, la citada ganancia patrimonial estará exenta siempre que se reinvierta su totalidad en la adquisición de una nueva vivienda habitual en el plazo máximo de dos años. Si solo se reinvierte parte del importe, la exención recaerá únicamente en la cantidad reinvertida, tributando por el resto de forma ordinaria (art. 38.1 LIRPF y 41 del Reglamento).

También está exenta la venta de la vivienda habitual por persona mayor de 65 años, tanto si la vivienda habitual se transmite a cambio de un capital como si lo es a cambio de una renta, temporal o vitalicia (art. 33.4.b LIRPF).

En el caso de tratarse de una persona jurídica, la cuantía obtenida se computará contablemente y, en su caso, tributará por el impuesto de sociedades correspondiente.

Impuesto de no residentes.

Si el vendedor, español o no, reside fuera del territorio nacional está obligado a abonar el IRPNR. En este caso, el comprador del inmueble, sea o no residente, está obligada a retener e ingresar en el Tesoro Público el 3% del precio de venta (art.25.2 LIRNR y 14 del reglamento). Es decir, quien debe pagar es el vendedor, pero el obligado a realizar el pago es el vendedor. Esto se hace deduciendo del precio de venta el 3%, que el comprador retiene para ingresarlo, a través del modelo 211.

En el caso de que la retención no se ingrese, el inmueble quedará afecto al pago del importe que resulte menor entre la retención o ingreso a cuenta pertinente, y el impuesto correspondiente.

Respecto a la residencia, es necesario advertir que las personas físicas o jurídicas españolas gozan de la presunción de residir dentro del territorio español. Sin embargo, los extranjeros, ya sean personas físicas o no, sí deben probar que residen en territorio español para evitar la retención de este impuesto. Esta residencia se acredita mediante el certificado de la agencia tributaria, que puede solicitarse telemáticamente en www.agenciatributaria.gob.es. Sin el certificado, se presume que el extranjero no reside en territorio español, en cuyo caso habrá que hacer la retención correspondiente.

Espero que el artículo, aunque denso y un poco arduo, pueda servir de ayuda a quién deseé comprar un inmueble y se encuentre un poco perdido. Que pueda servir de aclaración de algo tan importante como es la tributación y, en definitiva, el gasto que uno hace de sus ahorros. Es una breve explicación general, pero su caso puede tener alguna especialidad o usted alguna pregunta. En este caso no dude en contactar con JLA Notarios, pues estamos a su plena disposición desde nuestra Notaría en Barcelona.