La nueva plusvalía municipal. Pequeña guía del nuevo Real Decreto y las principales novedades

La semana pasada compartimos con vosotros algunos pensamientos acerca de la Sentencia del Tribunal Constitucional y el impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana, conocido comunmente como plusvalía municipal. Queríamos escribir sobre esa Sentencia una vez publicada, pero el gobierno no nos ha dado tregua, ya que ayer se publicó en el BOE el Real Decreto Ley 26/2021 que modifica este impuesto, y que entra en vigor hoy, sin respiro alguno.

Hay que comentar, que estas Sentencias han fijado una doctrina sobre tres aspectos importantes, a saber:

- No es aplicable la plusvalía municipal cuando no ha existido incremento en el valor del suelo, es decir, cuando directamente no existe el hecho imponible, algo obvio para cualquiera, salvo para Hacienda (STC 59/2017 de 11 de mayo).

- No puede tributarse por una cuantía cuando esta supera el incremento patrimonial realmente obtenido por el contribuyente. Dicho sencillamente, si existe un incremento de 10 no me hagas pagar 20 porque termino pagando más de lo que he ganado (STC 126/2019).

- Finalmente, según la última y famosa Sentencia, se deben buscar cauces que permitan fijar la cantidad a pagar por el contribuyente que se ajuste a la realidad del mercado inmobiliario, no obviando la capacidad económica del obligado tributario (STC 182/2021).

Teniendo en cuenta estos principios se ha redactado el presente Real Decreto del que, desde JLA Notarios, queremos resumir brevemente las novedades que implica, con el fin de aportar un poco de claridad acerca de las plusvalías y los cambios que está teniendo.

1.- La sujeción al impuesto de plusvalía municipal (modificación del artículo 104.5).

La primera novedad, que recoge la doctrina constitucional de 2017, es la no sujeción al impuesto de aquellas transmisiones en las que no existe incremento entre el valor de adquisición y el de traspaso. Ahora bien, es el obligado tributario quien debe acreditar la inexistencia de dicho incremento mediante la presentación de los títulos de adquisición y transmisión.

Pero ¿qué reglas debo tener en cuenta para acreditar que no he obtenido ganancia alguna? En estos casos se ha de tener en cuenta el valor del terreno exclusivamente (no se tiene en cuenta el valor de la construcción), sin que dicho valor se pueda incrementar con la inclusión de gastos (por ejemplo, los de notaria o registro) ni los impuestos de adquisición, como sí sucede con la plusvalía en el impuesto sobre la renta. Teniendo esto en cuenta, se deberán aplicar los siguientes criterios:

- Cuando se trate de la transmisión de bienes inmuebles en los que haya tanto suelo como construcción, la diferencia entre el precio de transmisión y el de adquisición del suelo se obtendrá aplicando la proporción que represente, en la fecha de devengo, el valor catastral del suelo sobre el valor catastral total. Por ejemplo, si el valor del suelo representa un 20% del valor total que figura catastralmente al tiempo de realizarse la transmisión, será este porcentaje el que se aplique al valor de la previa adquisición y al de la presente transmisión.

- En cada caso, se tomará como valor, tanto de transmisión o de adquisición, el que resulte mayor entre el que conste en el título que documente la operación o el comprobado, en su caso, por la Administración Tributaria.

2.- Sistema de cálculo de la base imponible (modificación del artículo 107).

La segunda gran modificación, es la fijación de un nuevo sistema de cálculo más ajustado a la realidad inmobiliaria, exigida por la Sentencia de 2021 que tanto ha dado que hablar en los últimos días. Esta reforma fija dos mecanismos a la hora de calcular la base imponible, la estimación objetiva y la estimación directa, pero debe entenderse que no son dos posibles cálculos a elección del interesado, como se ha venido diciendo desde algunos medios, sino que la estimación objetiva es la ordinaria, mientras que la directa se aplicará de forma subsidiaria. Una vez determinada la base imponible conforme a estos parámetros, se aplicará sobre esta el tipo de gravamen fijado por cada Ayuntamiento, conforme al artículo 108.

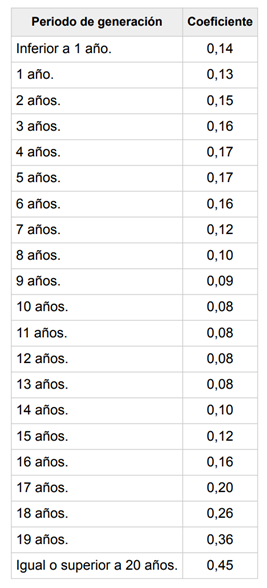

A.- Estimación objetiva.

Este método es similar, en cuanto a su cálculo, al que se ha venido aplicando. Teniendo en cuenta el valor que el terreno posee al tiempo del devengo, es decir, cuando se produce la transmisión, multiplicado por el coeficiente señalado para el plazo que el transmítete ha sido titular del terreno, con el plazo máximo de 20 años. Estos coeficientes serán fijados por los ayuntamientos, sin que puedan exceder de los señalados por el Real Decreto, que son los siguientes:

Esta tabla de coeficientes máximos serán actualizados anualmente, pero son los ayuntamientos los competentes para fijar el porcentaje concreto para cada periodo, siempre que no exceda el marcado por el estado para cada año, teniendo un plazo de seis meses a contar desde hoy para que los ayuntamiento modifiquen sus ordenanzas fiscales. No obstante, se establece la posibilidad de que los ayuntamientos puedan reducir hasta un 15% del valor catastral del suelo.

B.- Estimación directa.

Este último sistema será de aplicación subsidiaria en aquellos casos en los que, aplicando el sistema de estimación objetiva, la base imponible que resulte de este último sistema sea superior al incremento de valor del suelo obtenido por el sujeto pasivo. Por ejemplo, si utilizando la estimación objetiva resulta una base imponible de 1.000€ cuando la diferencia de valor del suelo entre adquisición y transmisión es de 800€.

Para el cálculo de este incremento de valor real obtenido entre el valor de adquisición y de transmisión, se aplicarán las reglas señaladas anteriormente, cuando hemos tratado la modificación del artículo 104.5.

3.- Transmisiones hechas en plazos inferiores a un año.

A diferencia del sistema anterior, ahora quedan sujetas aquellas transmisiones cuya transmisión se produzca en menos de un año desde la fecha de adquisición. En este caso, que el coeficiente aplicable será del 0,14 (superior al aplicable si transcurre un año, que es del 0,13), siendo prorrateable entre el número de meses que se ha poseído el inmueble.

De esta forma, el gobierno pretende “sancionar” estas operaciones por considerarlas especulativas, lo cual es bastante criticable. Primero, porque esta compra y venta puede realizarse con fines de inversión y mejora del parque inmobiliario, y no tanto por una simple función puramente especulativa. Pensemos, por ejemplo, en las empresas o particular que adquieren un inmueble para reformarlo y venderlo, siendo una forma totalmente legítima de operar, sino también una forma de mejorar inmuebles, edificio y barrios. Y segundo, porque si el hecho imponible de este impuesto es el incremento del valor del suelo, lo más probable es que en tan poco tiempo no exista incremento real del mismo.

4.- Retroactividad de la norma.

Se ha planteado si la nueva norma es aplicable a las transmisiones que se hicieron antes de la publicación de esta norma. El propio artículo único del Real Decreto dice que “con efectos desde la entrada en vigor de este real decreto-ley, se introducen las siguientes modificaciones en el texto refundido de la Ley Reguladora de las Haciendas Locales, aprobado por el Real Decreto Legislativo 2/2004, de 5 de marzo”. Mientras que la disposición final tercera dice que “Este real decreto-ley entrará en vigor el día siguiente al de su publicación en el Boletín Oficial del Estado”.

Por tanto, no puede firmarse que tenga efectos retroactivo sobre a las operaciones practicas antes de la entrada en vigor de dicho Real Decreto, si bien, consideramos que sí deberían presentarse para liquidar ante la administración pública competente.

Esperamos que estas lineas puedan ayudar a quién lo lea, sobre todo a aquellos que están interesados en vender algún inmueble, y a ver en que queda esta nueva reforma y si no vuelve a ser enmendada por los tribunales. Estamos a su entera disposición.