¿Cuáles son los impuestos aplicados sobre donaciones de padres a hijos?

En el post anterior, hemos visto las preguntas más frecuentes sobre donaciones de padres a hijos, pero uno de los puntos más espinosos es el tema fiscal. Esta cuestión plantea ciertas dudas y es, por nuestra experiencia, el punto de inflexión para hacer o no una donación a un hijo. Por ello, queremos en este artículo dar una breve pincelada a los impuestos que se deberán pagar si se decide hacer una donación a favor de un hijo, centrándonos en la tributación catalana.

¿Qué impuestos se pagan por una donación en vida de padres a hijos?

Toda donación en vida de padres a hijos implica una traslación patrimonial del donante, que transmite, al donatario, que adquiere, estando sujetos ambos actos a tributación. Existen dos impuestos principales que se deben tener en cuenta a la hora de practicar una donación; el impuesto de donaciones y el impuesto de la renta (IRPF).

Además, debemos destacar otro impuesto relacionado con la donación de inmuebles, algo bastante común entre padres e hijos, la plusvalía municipal.

Pasemos a examinar por separado cada uno de ellos.

Impuestos sobre donaciones de padres a hijos en Cataluña y otros lugares

El impuesto de donaciones es un impuesto estatal regulado en la Ley 29/1987, de 18 de diciembre del Impuesto sobre Sucesiones y Donaciones, cuya gestión está cedida a las Comunidades Autónomas, pudiendo estas fijar las reducciones, bonificaciones o el tipo de gravamen, lo que puede dar lugar a importantes variaciones entre unas regiones y otras. En el caso de donaciones en Cataluña, viene recogido en el Decreto Legislativo 1/2024, de 12 de marzo, por el que se aprueba el libro sexto del Código tributario de Cataluña.

¿Quién paga el impuesto de donaciones?

El donatario, es decir, quien recibe los bienes, derecho o cuantías donadas.

¿Dónde debe liquidarse este impuesto?

Será competente para la liquidación la Comunidad Autónoma que corresponda según los siguientes criterios:

- Si se trata de bienes muebles o de dinero, aquella donde el donatario tuviera su residencia habitual.

- Si se donan bienes inmuebles (casas, terrenos o locales) será competente aquella donde se encuentre el bien.

¿Qué plazo hay para pagar el impuesto sobre donaciones de padres a hijos?

La regla general son treinta días hábiles, a contar desde el siguiente a aquel en que se cause el acto o contrato. El plazo para liquidar el impuesto de donaciones de padres a hijos en Cataluña es de un mes contado desde el día en que tenga lugar el acto o contrato.

Parecen similares ambos plazos, pero su diferencia es bastante importante. En el plazo de treinta días, se entiende que éstos son hábiles, excluyéndose del cómputo los sábados, los domingos y los declarados festivos. Por su parte, en los plazos señalados por meses, se computan de fecha a fecha. Si en el mes de vencimiento no hay día equivalente a la inicial del cómputo, se entiende que el plazo expira el último día del mes. Cuando el último día del plazo es un sábado, domingo o festivo, se prorroga al primer día hábil siguiente.

¿Cómo tributan las donaciones de dinero de padres a hijos? ¿Y las de inmueble u otros bienes?

Como hemos comentado, aunque es un impuesto estatal está cedido a las Comunidades Autónomas, y son estas las que fijan ciertos aspectos como las reducciones, tipo aplicable, bonificaciones, coeficientes, etc. Por esta razón, puede variar bastante de una Comunidad a otra, así que nos centraremos en el impuesto de donaciones de padres a hijos en Cataluña, calculándose con arreglo a las siguientes reglas:

- Base imponible: En Cataluña, como en las demás Comunidades Autónomas, debe partirse de la base imponible, es decir, el valor de lo donado. Si se dona un inmueble o dinero por valor de 100.000€, este importe será del que se parta.

- Base liquidable: En las donaciones, la base liquidable se corresponde con la base imponible, excepto que resulte aplicable alguna de las reducciones que veremos más abajo.

- Cuota Íntegra: Se obtiene de aplicar en la base liquidable la tarifa reducida del impuesto, que corresponde a los grupos I y II y cuando se practica la donación ante Notario, siendo la referida tarifa la siguiente:

- Grupo I: está formado por descendientes y adoptados menores de veintiún años

- Grupo II: está compuesto por descendientes y adoptados de veintiuno o más años, cónyuges, ascendientes y adoptantes.

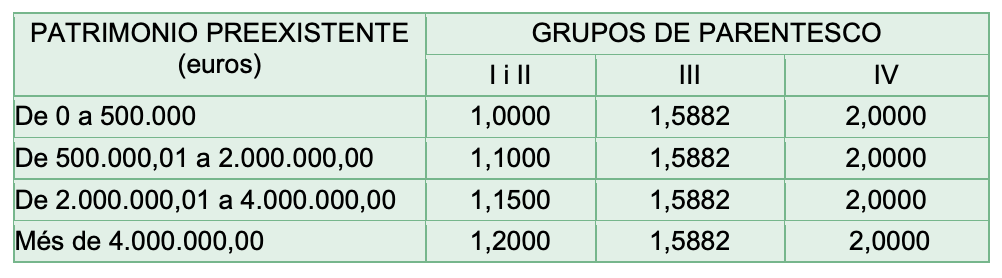

- Cuota Tributaria: este cálculo es el último paso en la cuantificación del impuesto y esquínale a la cuota a paga. Esta cuantía se obtiene aplicando a la cuota íntegra el coeficiente multiplicador correspondiente, que depende del patrimonio que el donatario (el hijo) tuviera previamente a la donación. Este coeficiente es el siguiente:

La cuantía resultante de toda esta operación será la que deba abonarse a la hacienda pública a través del modelo 651.

¿Qué reducciones o beneficios fiscales puede haber en las donaciones en vida de padres a hijos?

I.- Donación de una vivienda o de un terreno, o del dinero para adquirir estos, siempre que vaya a constituir su vivienda habitual.

- El donatario debe ser hijo o descendiente del donante y no ser mayor de 36 años, con una base imponible en el IRPF menor de 36.000 euros.

- La reducción será del 95% del importe donado hasta un máximo de 60.000€, pudiendo alcanzar los 120.000€ para los donatarios que tengan un grado de discapacidad igual o superior al 65%.

- En el caso de donaciones de dinero, el donatario tiene que adquirir la vivienda en el plazo de tres meses a contar desde a fecha de la donación.

- En el caso de los terrenos, es necesario que se construya en el mismo la primera vivienda habitual del donatario, y que esta construcción se realice dentro de los tres años siguientes a la fecha de la donación.

II.- Donación de dinero para constituir o adquirir un negocio profesional o una empresa o para adquirir participaciones en entidades.

- El donatario debe ser hijo o descendiente del donante, no tener más de 40 años y su patrimonio no puede superar los 300.000€.

- La reducción será del 95% del importe donado, hasta un máximo de 200.000€, que podrá alcanzar los 400.000€ en caso de discapacitados con un grado igual o superior al 33%.

- Que la empresa, el negocio o la entidad tengan el domicilio social y fiscal en Cataluña y que el importe del volumen de negocio neto del último ejercicio no supere los 3.000.000€ si se trata de una empresa o 1.000.000 si es un negocio profesional.

- Que el donatario continúe ejerciendo funciones de dirección en la entidad durante los cinco años siguientes a la donación

III.- Donación de bienes del patrimonio cultural.

- El donatario debe ser hijo, descendiente o también el cónyuge del donante.

- La reducción será del 95% del valor de los bienes culturales de interés nacional y de los bienes muebles catalogados.

- Que se mantengan en el patrimonio del donatario durante, al menos, 5 años.

IV.- Aportación de bienes a un patrimonio protegido.

- No es obligatorio que el donatario sea hijo o descendiente del aportante, pero sí que cumpla con los requisitos de discapacidad que establece la Ley.

- Supone una reducción del 90% del importe donado.

El IRPF que se aplica después de una donación de padres a hijos

La mayoría de la gente que pretende hacer una donación a un hijo cree que sólo debe tributar por el impuesto de donaciones, pero ignora que también debe hacerlo por renta. Este es el gran desconocido en las donaciones.

¿Quién es el obligado a pagar el impuesto?

El donante, es decir, el que hace la donación. Deberá hacerlo en la declaración de la renta correspondiente al año en el que se practicó la donación.

¿Por qué debe tributar por IRPF?

El donante debe tributar por la “ganancia” patrimonial que ha tenido, es decir por el incremento del valor del precio de adquisición y el de transmisión. ¿Cómo puede ser si se ha transmitido gratuitamente y no hay ganancia alguna? Pues, aunque parezca increíble, así es, pues el bien donado tiene un valor al tiempo de hacer la donación, y si este es superior al que se adquirió toca pagar.

¿Cómo se calcula?

La ganancia patrimonial se calcula por la diferencia entre el valor de adquisición y el de transmisión (donación).

El coste de adquisición satisfecho será, según la propia Agencia Tributaria:

- En el caso de inmuebles adquiridos a título oneroso: el precio de adquisición incluidos los gastos y tributos inherentes a la adquisición (notaría, registro, IVA no deducible, Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, gastos de agencia, etc.) así como el coste de las inversiones y ciertas mejoras efectuadas.

- En el caso de inmuebles adquiridos a título gratuito (herencia o donación): el valor del bien determinado según las normas del Impuesto sobre Sucesiones y Donaciones sin que pueda exceder del valor de mercado, junto con los gastos y tributos satisfechos para su adquisición así como el coste de las inversiones y mejoras efectuadas.

El coste de transmisión

Será el valor que conste en la escritura, que no podrá ser inferior al valor de referencia fijado por Hacienda, salvo que se justifique, mediante tasación, su inferior valor. Este valor se podrá reducir mediante la deducción de los gastos necesarios satisfechos por el donante.

No obstante, esto es aplicable a la donación de bienes, principalmente inmuebles, pues si se dona dinero no existe dicho incremento patrimonial, porque el valor nominativo del dinero no varía.

La Plusvalía municipal también se toma en cuenta en una donación

¿Qué es la plusvalía municipal y cuándo se debe pagar?

La plusvalía municipal, es el nombre por el que es conocido comúnmente el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana. Este es un impuesto municipal que grava el aumento de valor de los terrenos urbanos.

Se deberá pagar este impuesto cuando el bien donado sea un inmueble urbano, ya sea una vivienda, un terreno, un garaje o un local, por ejemplo.

Si lo que se dona es un terreno rústico, no habrá que abonar dicho impuesto, al igual que tampoco se abonará si son bienes muebles o dinero.

¿Quién debe pagarlo?

La plusvalía municipal la paga, al ser una transmisión lucrativa, el que recibe el bien, es decir, el donatario, según el artículo 106.1a del texto refundido de la Ley Reguladora de las Haciendas Locales.

¿Qué plazo hay para pagarlo?

El plazo para presentar la liquidación es de 30 días hábiles a contar desde el otorgamiento de la donación en vida de padres a hijos, sin que quepa posibilidad de prórroga.

¿Cómo se calcula?

Respecto al cálculo de la plusvalía, en JLA Notarios, escribimos un post especifico en nuestro blog hablando del tema, incluyendo las últimas novedades. Te dejamos el link así por si te interesa.

La nueva plusvalía municipal. Pequeña guía del nuevo Real Decreto y las principales novedades

¿Dónde se paga?

La plusvalía se debe abonar en el ayuntamiento de la localidad dónde se ubique quien gestiona el trámite.

Otras preguntas

Muchos nos realizáis preguntas que responderemos a continuación:

¿A partir de qué cantidad se considera donación? ¿Es decir, a partir de qué dinero donado debemos declarar?

Es importante saber que la ley no establece un límite a partir del cual se deban declarar las donaciones. Pero sí es cierto que existe un mito con una cierta cuantía, establecida a partir de los 3.000€, en la que las entidades financieras deben comunicar a Hacienda si se realizan movimientos en la cuenta. No obstante, cualquier regalo que haga una persona a otra, por pequeño que sea, la ley considera que es una donación.

¿Qué modelo se usa para autoliquidar el impuesto sobre donaciones de padres a hijos?

Se utiliza el modelo 651 para liquidar el impuesto de donaciones.

¿Cuál es el coste del Notario para hacer una donación a los hijos?

El precio que cobra un Notario por una escritura de donación se regula en el arancel notarial y depende del valor de los bienes donados, la ubicación geográfica, la complejidad de la escritura. Es importante que sepa que los costes notariales están fijados por la ley y que todas las notarías deben cobrar lo mismo por sus servicios. Para obtener una estimación precisa, es recomendable consultar directamente con su notaría de confianza.

Contacta con JLA Notarios para más información sobre impuestos sobre donaciones de padres a hijos

Espero haber podido aclarar algunas dudas sobre los impuestos aplicados en caso de donaciones de padres a hijos.Muchas veces se desconocen los impuestos a pagar y cómo tributan las donaciones de dinero de padres a hijos, pudiendo existir sustos… Por eso, es de gran importancia que te asesores adecuadamente si vas a hacer una donación a tu hijo o vas a recibir una donación de tus padres.

Si necesitan cualquier asesoramiento o ayuda, no duden en contactar con J&LA Notarios Asociados en Barcelona, pues cada cliente y situación es diferente y todo se ha de adecuar a su caso específico. Somos Notarios especialistas en escritura de donaciones en Barcelona. Estamos a su plena disposición para ayudarle.